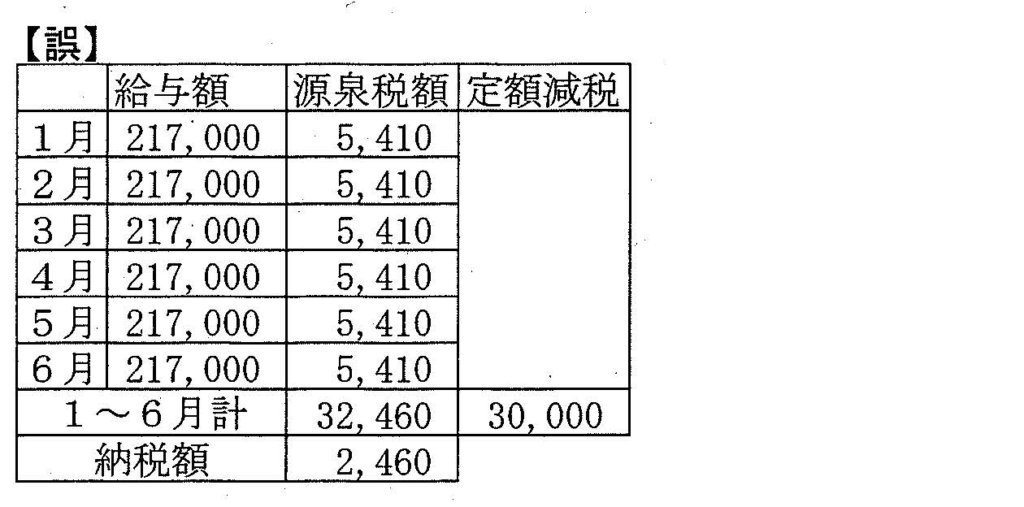

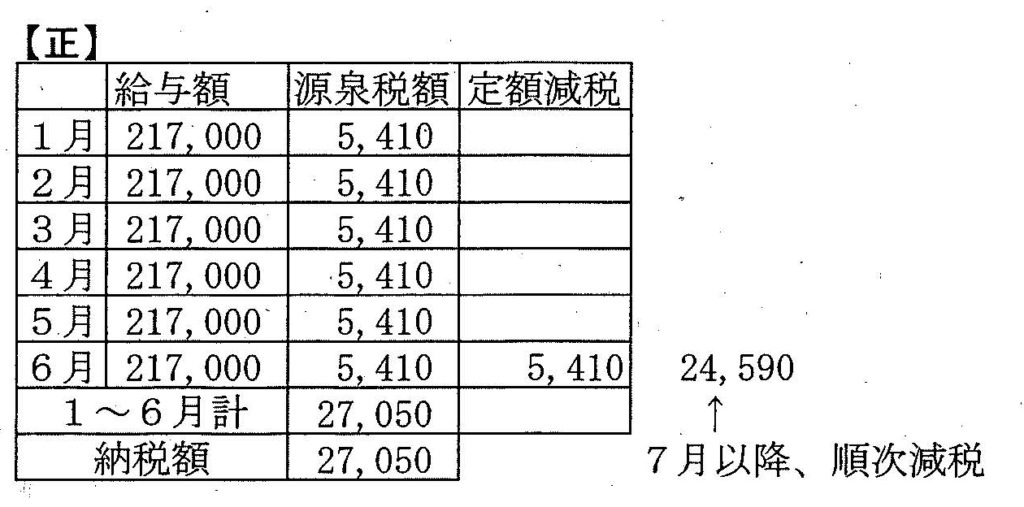

「納期の特例」を適用して、1~6月分の源泉所得税をまとめて納付している場合に気をつけたいポイントをまとめました。

- Qうちは『納期の特例』を適用して1~6月分の源泉所得税をまとめて納付しているけれど、この1~6月分の納税額から控除していいんだよね?

- A控除する1人当たり3万円の国税部分は、あくまでも6月支給分以降の給与天引から控除するものなので、1~6月分の合計額からそのまま控除するものではありません。

具体的には以下の①と②の合計額が納付税額になります。① 1~5月分の通常どおり集計した税額

② 6月分の税額から定額減税額を控除した税額

仮に、6月分から控除しきれなかった場合には、7月以降に発生する税額から控除してください。

例

社会保険料等控除後の給与等の金額: 217,000円

扶養親族: 0人

源泉徴収税額: 5,410円

定額減税額(扶養親族0人) :30,000円

という条件の場合